![]()

Obecnie sukcesja międzypokoleniowa w biznesie oparta jest na dziedziczeniu, które niesie za sobą wiele niepożądanych dla przedsiębiorców konsekwencji. W odpowiedzi na oczekiwania właścicieli firm, organizacji biznesowych oraz prawników Ministerstwo Finansów oraz Ministerstwo Rozwoju Pracy i Technologii przygotowały projekt ustawy o fundacjach rodzinnych, który wprowadzi do polskiego systemu prawnego instytucję pozwalającą przede wszystkim zapobiec problemom spadkowym i zabezpieczającą majątek fundatora.

Ustawa ma wejść w życie z początkiem 2022 roku. Oznacza to, że bieżący rok jest czasem na zapoznanie się z przepisami i przygotowanie planów sukcesyjnych. Praca nad ostatecznym kształtem fundacji rodzinnej, w tym nad kwestiami majątkowymi to długotrwały proces, który powinien zostać przeprowadzony w formie konsultacji zarówno z prawnikami, jak i pozostałymi współwłaścicielami, kluczowymi partnerami i członkami rodziny, którzy mieli dotychczas wkład własny w działalność przedsiębiorstwa.

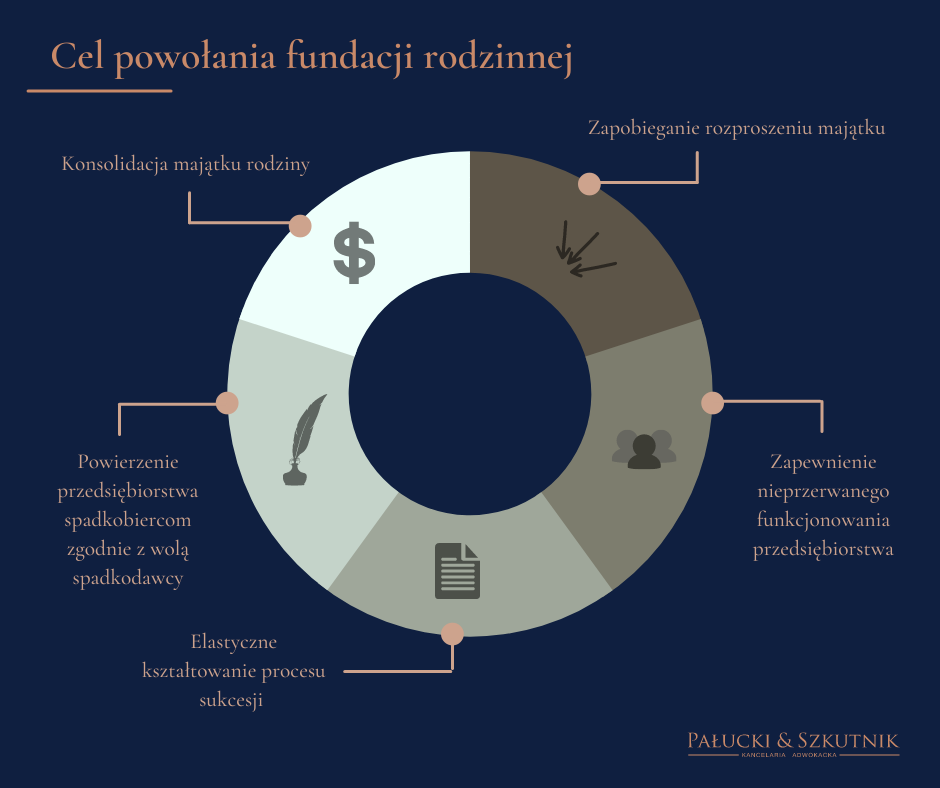

Powołanie fundacji rodzinnej pozwoli przede wszystkim konsolidować rodzinny majątek i zapobiec jego rozproszeniu, do którego mogłoby doprowadzić, np. dziedziczenie ustawowe. To również zabezpieczenie środków przed roztrwonieniem ich przez członków rodziny, o czym informują autorzy projektu w jego uzasadnieniu:

„Aby unikać znanego w świecie scenariusza, w którym dzieci dzielą się majątkiem rodziców, a następnie ich potomkowie dzielą dalej majątek na coraz mniejsze części i realizują jedynie własne plany co do przeznaczenia otrzymanego majątku, w tym także te niezwiązane z biznesem albo podyktowane sytuacjami losowymi, jest potrzeby mechanizm integracji majątku (akumulacji kapitału) i zarządzania nim w sposób pozwalający na zachowanie aktywności w sferze gospodarczej i dostarczanie środków utrzymania przyszłym pokoleniom”

W przypadku śmierci fundatora, fundacja rodzinna zabezpieczy też przedsiębiorstwo przed wstrząsem wywołanym nagłą i nieoczekiwaną zmianą właściciela. To w rezultacie zatrzyma kapitał w kraju na kolejne pokolenia i przyczyni się do zwiększenia potencjału krajowych inwestycji. Osoby rozważające powołanie fundacji rodzinnej powinni mieć na względzie zaletę wynikającą z dużej elastyczności przy kształtowaniu procesu sukcesji, czyli m.in.:

Znajomość celów powołania fundacji rodzinnej pozwoli łatwiej określić cele jej działalności. Na wstępnym etapie formowania tej instytucji, rodzina powinna przypomnieć sobie wizję i misję przedsiębiorstwa oraz przyświecającą założycielom ideę, która powinna być kontynuowana przez kolejne pokolenia. Konieczne jest także podjęcie decyzji o roli rodziny w dalszym funkcjonowaniu przedsiębiorstwa – czy członkowie rodziny chcą pełnić funkcje operacyjne, czy powierzyć zarządzanie specjalistom przy jednoczesnym pełnieniu funkcji nadzorczych? Tak wiele wariantów przy planowaniu przyszłości firmy powoduje, że jest to najtrudniejszy etap w formowaniu ostatecznego kształtu fundacji rodzinnej.

Beneficjentami fundacji rodzinnej określa się osoby uprawnione do otrzymywania świadczeń z fundacji, wskazane przez fundatora w dokumencie niezbędnym dla funkcjonowania tej instytucji – statucie sporządzonym w formie aktu notarialnego. Do kręgu beneficjentów będą mogły należeć nie tylko osoby fizyczne. Fundator będzie miał prawo wskazać wśród nich, np. organizacje pożytku publicznego, by przez to wesprzeć realizację wybranych celów społecznych lub gospodarczych. Istotny jest również fakt, że beneficjenci nie będą musieli być w żaden sposób spokrewnieni z fundatorem. W związku z tym, osoby bliskie, niekoniecznie będące rodziną fundatora zostaną zabezpieczone w przypadku jego śmierci – na przykład ceniony współpracownik czy przyjaciel. W zależności od zapisów statutowych, osoby te będą mogły korzystać ze świadczeń fundacji, np. na leczenie czy kształcenie.

Działalność operacyjna będzie opodatkowana podatkiem CIT według ogólnych zasad. Natomiast gromadzony majątek nie będzie przychodem w rozumieniu ustawy o podatku dochodowym od osób prawnych (CIT). Zatem wkład finansowy fundatora wniesiony do fundacji rodzinnej nie zostanie opodatkowany. To bardzo ważne z punktu widzenia obowiązku fundatora do wpłacenia minimum 100.000 zł na realizację celów fundacji. Co więcej, beneficjenci z „grupy zerowej” (małżonkowie, dzieci, wnuki, prawnuki, rodzice, dziadkowie, pradziadkowie, rodzeństwo, ojczym, pasierb, macocha), którzy otrzymają świadczenia z fundacji, nie będą musieli odprowadzać od nich podatku dochodowego (PIT). Dla pozostałych beneficjentów fundacji określono stawkę podatkową na poziomie 19%, czyli taką samą jak obecna stawka podatku liniowego dla przedsiębiorców czy podatku od zysków kapitałowych.

Istotnym ograniczeniem dla funkcjonowania fundacji rodzinnej, jakie nakłada wstępny projekt ustawy będzie zakaz wykonywania przez fundację działalności gospodarczej w rozumieniu art. 3 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców.

Autorzy projektu zapowiadają, że parlament zajmie się pracami nad ustawą w drugiej połowie 2021 roku. Można się zatem spodziewać, że zapisy ustawy o fundacjach rodzinnych wejdą w życie z początkiem 2022 roku.